Opinión

¿Qué es y qué significa el proyecto de ley sobre la economía del conocimiento?

11 de Abril de 2019Escribe Romina Gayá, Economista, Consultora, Investigadora, experta en Economía del Conocimiento

Artículo publicado en https://www.rominagaya.com.ar/.

El mes pasado el gobierno presentó al Congreso el proyecto de ley para crear el Régimen de Promoción de la Economía del Conocimiento (Ley de EDC).

En un contexto de restricción presupuestaria, esta iniciativa llama la atención porque busca aliviar la carga tributaria y brindar incentivos a las actividades de la economía del conocimiento, las cuales son consideradas estratégicas por diversos motivos:

- Incluyen sectores muy dinámicos y con gran potencial de crecimiento a nivel mundial. Muchos países están aplicando políticas activas de promoción de estas actividades.

- Generan empleo de calidad (formal, calificado y bien remunerado) y menos susceptible de ser automatizado.

- Existen ventajas comparativas en algunos sectores que pueden ser explotadas de manera directa e indirecta, es decir mediante su incorporación a otros sectores para volverlos más competitivos (ej. software para agricultura).

- Tienen potencial para promover el desarrollo regional.

El proyecto presentado define a la economía del conocimiento como las actividades económicas que aplican el uso del conocimiento y la digitalización de la información apoyado en los avances de la ciencia y de las tecnologías, a la obtención de bienes, prestación de servicios y/o mejoras de procesos.

Más precisamente, el proyecto de Ley de EDC se orienta a la promoción de las siguientes actividades:

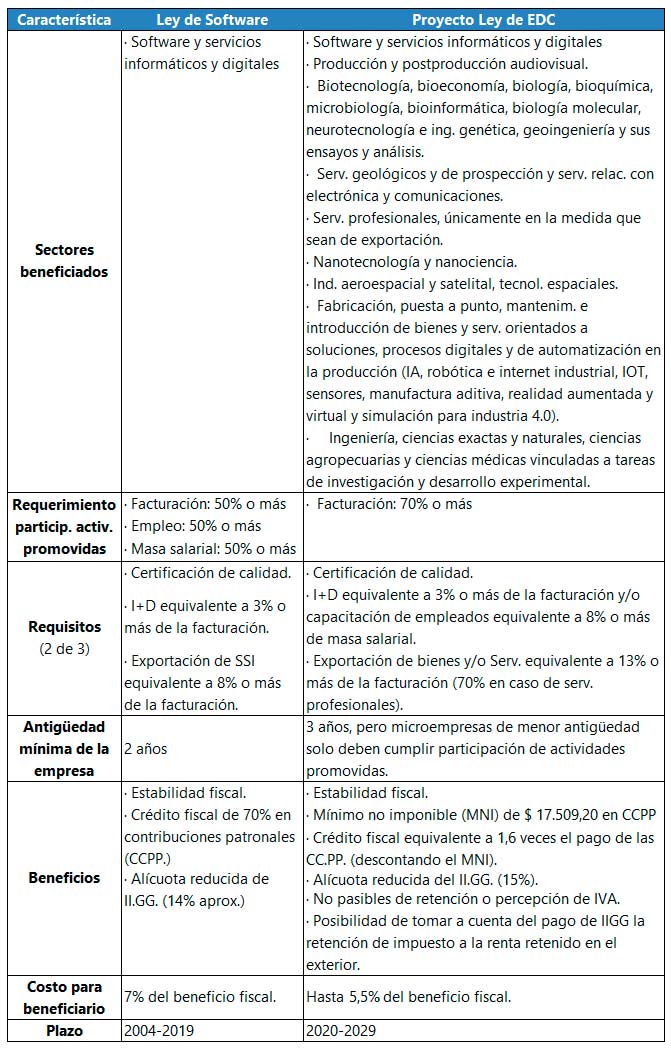

- Software y servicios informáticos y digitales

- Producción y postproducción audiovisual.

- Biotecnología, bioeconomía, biología, bioquímica, microbiología, bioinformática, biología molecular, neurotecnología e ingeniería genética, geoingeniería y sus ensayos y análisis.

- Servicios geológicos y de prospección y servicios relacionados con la electrónica y las comunicaciones.

- Servicios profesionales de exportación.

- Nanotecnología y nanociencia.

- Industria aeroespacial y satelital, tecnologías espaciales.

- Fabricación, puesta a punto, mantenimiento e introducción de bienes y servicios orientados a soluciones, procesos digitales y de automatización en la producción (inteligencia artificial, robótica e internet industrial, internet de las cosas, sensores, manufactura aditiva, realidad aumentada y virtual y simulación para industria 4.0).

- Ingeniería, ciencias exactas y naturales, ciencias agropecuarias y ciencias médicas vinculadas a tareas de investigación y desarrollo experimental.

Este proyecto tiene un antecedente importante: el Régimen de Promoción de la Industria del Software (frecuentemente llamado Ley de Software), que durante más de 15 años ha otorgado beneficios al sector, contribuyendo al crecimiento de la actividad, el empleo y las exportaciones de esta industria. La Ley de Software vence el 31 de diciembre de 2019 y la Ley de EDC propuesta lo reemplazaría a través de un nuevo régimen con importantes similitudes, pero también con cambios significativos (ver cuadro).

Al igual que la Ley de Software, la Ley de EDC contemplaría la estabilidad fiscal y la reducción del impuesto a las ganancias y las cargas patronales (aunque con una metodología diferente), exigiría el cumplimiento de dos de tres requisitos (inversión en investigación y desarrollo, certificación de calidad y exportación) y solo se aplicaría a empresas donde las promovidas sean el core business.

Los principales aportes del nuevo régimen propuesto por la Ley de EDC serían:

- Mayor alcance sectorial: Los beneficios no se aplicarían solo a software y servicios de informática sino también a otras actividades de la economía del conocimiento. En algunos casos particularmente en el de servicios profesionales de exportación- se deberá aguardar a la reglamentación para definir con precisión el alcance de los sectores beneficiados.

- Estímulo a la participación de microempresas y emprendedores, en contraste con la ley de software, que requería 2 años de antigüedad y tenía mayores costos administrativos.

- Mayor sesgo exportador al exigir una participación mayor de las ventas al exterior en la facturación total. La experiencia de la Ley de Software muestra que las empresas beneficiarias con mejor desempeño fueron aquellas con mayor proporción de exportaciones.

- Eliminación de doble imposición pues las empresas beneficiarias podrán descontar del pago de impuesto a las ganancias en Argentina las retenciones sufridas en otros países en concepto de impuesto a la renta, independientemente de la existencia o no de acuerdos para evitar la doble tributación. Esto es clave porque elimina un gran obstáculo para la inserción de los SBC argentinos en muchos mercados.

(*) Romina Gayá: Licenciada en Economía, Consultora, Investigadora, experta en Economía del Conocimiento