¿Por qué el ecosistema Fintech se duplicó en dos años en Argentina?

10 de Diciembre de 2020Se presentó una investigación realizada por Deloitte, con la financiación de BID Lab, la coordinación de Afluenta y la colaboración de la Cámara Argentina de Fintech

Durante el primer panel del día de cierre de Argentina Fintech Forum 2020, se dieron a conocer los principales resultados de la radiografía del Ecosistema Fintech Argentino: una investigación realizada por Deloitte, con la financiación de BID Lab, la coordinación de Afluenta y la colaboración de la Cámara Argentina de Fintech.

Moderado por Ignacio Carballo, referente regional en la temática y docente e investigador de la UCA y UBA, durante el panel se compartieron los hallazgos de este informe anual que analiza el sector en profundidad. Contó con la participación de Gabriela Andrade, Financial Markets Lead Specialist del Banco Interamericano de Desarrollo; Matías Friedberg, co-founder de Ixpandit; y Marcelo Bastante, Partner & Líder en Industria de Servicios Financieros de Deloitte.

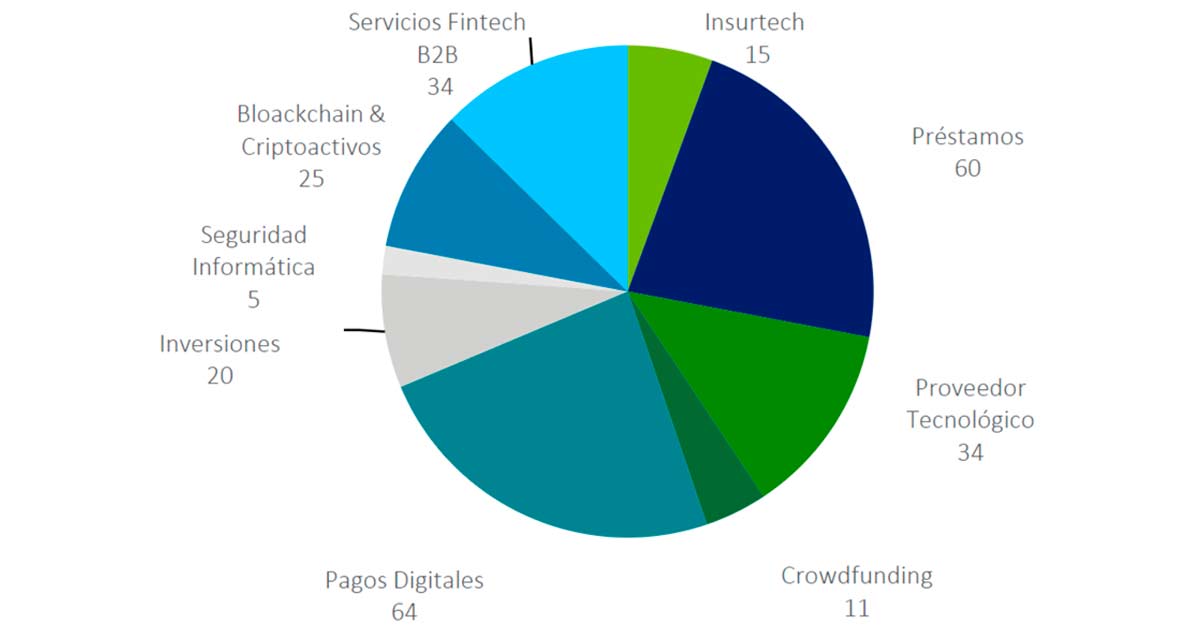

El estudio, basado en las respuestas de 133 empresas de la industria, explica que la vertical más importante pasó a ser la de Pagos digitales, conformada por 64 empresas; y la cantidad de compañías en este sector también se duplicó, pasando de 32 en 2018 a 64 en 2020.

"En el año 2020, nos encontramos con un ecosistema Fintech que duplicó en cantidad de jugadores al vigente en 2018. A pesar del contexto macroeconómico desde mediados de 2018 y de la crisis sanitaria generada por la pandemia COVID-19, la industria siguió creciendo, tanto en cantidad de jugadores como en volúmenes de actividad y ofertas de servicios", sostiene el trabajo. El tamaño del ecosistema pasó de 133 empresas en 2018, a 268 en 2020.

El informe agrega que: "Al analizar esta evolución en forma comparativa con el estudio anterior, vemos que la situación que se observaba en 2018 no presentaba un crecimiento tan marcado en los últimos años, sino que mostraba una foto con un crecimiento más gradual entre los años 2012 y 2017, pasando de 4 empresas nuevas en 2012 a 10 empresas nuevas en 2017".

Algunos factores que impulsaron el crecimiento de esta vertical fueron el desarrollo de nuevas tendencias de pago, el mayor uso de canales digitales en el comercio y algunas iniciativas adoptadas por el BCRA para promover el mayor uso de los medios de pago electrónicos, entre las cuales el estudio cita a las transferencias inmediatas de fondos, el débito inmediato (Debin) y la creación de la Clave Virtual Uniforme.

La segunda vertical en términos de cantidad de empresas es la de Préstamos, que continuó creciendo a pesar de que las empresas reportan que el contexto económico fue adverso, con un aumento de la morosidad, una contracción del crédito y mayor dificultad para obtener fondeo. En tercer lugar se ubica la vertical de Proveedores de servicios, que incluye a los proveedores tecnológicos y los servicios Fintech B2B, los cuales apalancan sus capacidades para exportar sus servicios a otros países. La vertical de Blockchain & criptoactivos, ha tenido un crecimiento significativo, pasando de 11 a 25 empresas en los últimos dos años.

El estudio completo está disponible aquí: https://publications.iadb.org/es/estudio-fintech-2020-ecosistema-argentino.